いま日本には資産運用するにあたってNISA、つみたてNISA、iDeCoなど様々な優遇税制がありますが、それぞれは何が違うのでしょうか?

日本では銀行に預金していても金利はほとんど付きませんから、これらの税制的に優遇されている制度を利用して資産運用を考えてる方もいるかもしれませんね。

なので、今回の記事ではこれらの違いを簡単に解説するとともに私が考える有効な使い方をお伝えします。

資金やリスクの取り方は人ぞれぞれですが、自分に合った投資方法がきっと見つかると思いますよ!

もくじ

NISA

まずは2014年から個人投資家向けにスタートした税制優遇制度である『NISA』です。

現在、一般口座や特定口座での株式や投資信託等の配当や売却益には約20%の税金が取られます。(正確な税率は20.315%)

これがNISA口座で取引すると非課税となり税金は取られません。ただし配当金を非課税にするには配当金を『株式比例配分方式』で受け取る必要があります。

また、NISAでは毎年120万円の非課税枠が設定されていて、その枠内でなければこの優遇制度は受けられないのです。

この非課税枠は再利用が出来ないので、たとえこの枠内で購入した株式等を売却しても非課税枠は復活しませんので注意してください。

またNISAで購入した株式等の保有期間は最大で5年間です。ただし、5年後の新たな非課税枠へロールオーバーさせれば継続して保有することも可能です。

しかしNISA自体が2023年までの制度なため2018年購入分までしかロールオーバーはできません。

他にも対象者が20歳以上だったり、NISA口座は一人1口座だけなので、どこの証券会社で開設するかを決めなければいけなかったりと少し使いづらい点もあります。(年単位で証券会社を変更することはできます)

また利益が出れば良いですが、損失が出た場合に他の口座と損益通算できないこともNISAのデメリットと言えるでしょう。

ただし、NISAは高い確率で利益になるIPO投資と相性が良いのでこちらも参考にしてみてください。

つみたてNISA

NISAは基本的には長期投資向けの税制優遇制度だったのですがロールオーバーしても非課税の運用期間は最長で10年と中途半端な制度でもありました。

そこで2018年から登場したのが『つみたてNISA』です。(NISAとの併用はできません)

つみたてNISAは基本的にはNISAと同じですが、投資期間が最長20年(2037年末まで)となり、より長期投資向けの税制優遇制度になりました。

ただし、年間の非課税枠はNISAが120万円だったのに対し、つみたてNISAは40万円に減額されています。

また投資対象もNISAは国内株式や海外株式にも投資できたのに対し、つみたてNISAは基準を満たした投資信託やETF(上場投資信託)に限定されています。

さらに買い付け方法もNISAは自由なタイミングで購入できるのに対して、つみたてNISAは定期的かつ継続的な買付方法に限られています。(工夫をすれば一括で40万買い付けることは可能)

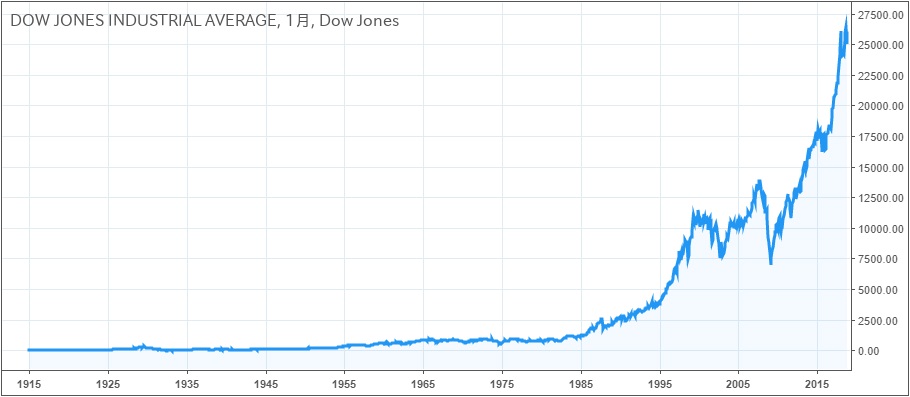

もし私がつみたてNISAを使うのであればNYダウのインデックス型投資信託を買いたいところですが、残念ながら、つみたてNISAにはNYダウのインデックス型投資信託の取り扱いはありません。

NYダウはこれまでリーマンショック時など一時的な暴落はあったものの、何十年以上もほぼ右肩上がりで推移しています。

しかし、S&P500のインデックス型投資信託にはつみたてNISAで投資することが出来ます。

NYダウがアメリカ株の超優良株30銘柄を対象にしているのに対してS&P500はアメリカ株の優良株500銘柄が対象です。

S&P500もNYダウ同様に右肩上がりで推移しています。

なので、もしつみたてNISAを利用するならS&P500のインデックス型投資信託が個人的には良いかなと思いますね。

ただし、積み立て投資期間が20年あるとはいえ元本割れのリスクが絶対に無いとは言えないのも事実です。つみたてNISAも損益通算はできませんから確実に運用益を出さないとあまり意味がありませんのでNISA同様に少し使いづらい印象はあります。

iDeCo

iDeCoは個人型確定拠出年金の愛称で私的年金の一つです。実は個人型確定拠出年金は2001年から導入されています。

iDeCoというと新しくできた制度なのかと思いますが、個人型確定拠出年金は『DC』とか『401K』と呼ばれていました。

2016年9月に個人型確定拠出年金はすべて『iDeCo』と呼ぶように決まったみたいです。愛称は募集して決定したらしいですよ。

どちらかというと個人型確定拠出年金は厚生年金に加入できない自営業者向けでしたがiDeCoは2017年1月から加入対象者の範囲が拡大されて一気に知名度が上がったような気がします。

少し説明が長くなってしまいましたが。。

要するにiDeCo(個人型確定拠出年金)は老後に備えて自分で老後資金を毎月積み立てていく年金制度です。

積み立てた資金がすべて所得控除されるといった節税効果や運用益が出た場合に非課税になるといった特徴があります。

iDeCoのメリットをまとめると

- 積み立てた額が全額所得控除できる。

- 運用益が出た場合は非課税

- iDeCo満期時の受取額が退職所得控除、公的年金控除の対象になる。

逆にiDeCoにはデメリットもあります。

- 途中解約が出来ない。

- 毎月最低5000円の積み立てが必要。※

- 60歳まで資金を引き出すことが出来ない。

- 口座開設手数料、口座維持手数料がかかる。

- iDeCo満期時に受取額の元本も含めて全額に課税される。

※改正により毎月5000円積み立てなくても年間ベースで最低6万円積み立てればよい。

この点についてのiDeCoの欠点について詳しくはこちらの記事に記載しました。

とはいえ、iDeCoは積み立てた資金の全額が所得控除できるのは大きなメリットです。

ただし、加入している年金によって上限金額がありますので少し確認しておきましょう。

| 年金の種類 | 職業 | 上限額 |

| 第1号被保険者 | 自営業者等 | 月額6.8万円 年額81.6万円 |

| 第2号被保険者 | 企業型DCのない 会社の会社員 |

月額2.3万円 年額27.6万円 |

| 企業型DCに加入 している会社員 |

月額2.0万円 年額24万円 |

|

| DB加入者 公務員 |

月額1.2万円 年額14.4万円 |

|

| 第3号被保険者 | 専業主婦等 | 月額2.3万円 年額27.6万円 |

では、所得控除によってどのくらいの節税効果があるのか?

例えばサラリーマンの方が毎月2万円の積み立てをするとしましょう。そうすると年間積立額は24万円になりますね。

これが全額所得控除できますから、課税所得額にもよりますが、大体所得税率10%~20%、住民税10%の節税になります。

節税額にすると年間で4.8万円~7.2万円といったところでしょうか。

節税額は所得税率が高い人ほど大きくなるので高所得者の方がこのメリットは大きくなります。

逆に所得控除がiDeCoの最大のメリットであるため、そもそも所得がない方は意味がありませんよね?

所得が少なくて課税されない人や所得のない専業主婦の方などはiDeCoのメリットは受けられず、節税どころかむしろデメリットばかり受けることにもなります。

まとめ

| NISA | つみたてNISA | iDeCo | |

| 運用期間 | 5年(最大10年) | 20年 | 60歳まで |

| 年間投資上限 | 120万円 | 40万円 | 人により異なる 14.4~81.6万円 |

| 投資下限 | 特になし | 特になし | (※1)原則 最低5,000円/月 |

| 対象商品 | 株式 投資信託 |

(※2)投資信託 | 預金・保険 投資信託 |

| 所得控除 | 無し | 無し | 有り |

| 維持費用 | 無し | 無し | 最低2,004円/年 |

| 買付方法 | 自由 | 定期的かつ 継続的な積立 |

(※3)原則 毎月定額 |

| 解約・引出 | 可 | 可 | 原則 60歳まで不可 |

| 損益通算 | 不可 | 不可 | 不可 |

| 併用 | つみたてNISA との併用不可 |

NISA との併用不可 |

つみたてNISA NISAとの併用可 |

| 金融機関変更 | 可(1年毎) | 可(1年毎) | 可 |

| 実施期間 | 2023年まで | 2037年まで | 特になし |

※1.年単位で最低60,000円の積み立てでも良い。また、解約は原則できないが積み立てを中止することはできる。その場合でも口座維持手数料等はかかる。

※2.金融庁が定めた条件を満たした一部の投資信託のみ、長期・積立・分散投資に適した投資信託とETFに限定されている。

※3.毎月の拠出限度額の範囲内で拠出額を設定することが可能。ただし、あらかじめ年間計画の届け出が必要。

それぞれの制度の有効活用法

やはりNISAを利用するならIPO投資で使うのが良いと思います。当然、枠を使いきれない可能性は高いですが、無理に枠を使い切る必要はないでしょう。

つみたてNISAを利用するのであれば、やはりNYダウやS&P500などのインデックス型投資信託への積み立て投資が無難でしょうね。ドルコスト平均法のメリットを受けることもできますし、安全に運用したいという方にはおすすめです。

iDeCoを始めるなら、やはり安定的に収入があるサラリーマンの方がおすすめです。高所得者であればそれだけメリットも大きいですので始める価値はあると思います。

個人的にiDeCoは良い部分ばかりが先行して悪い部分が見えずらい傾向があります。その点についてはこちらの記事に記載しましたので参考にしてみてください。

以上になりますが、どの制度も使い方によってはそれなりに大きな節税にはなります。自分が許容できるリスクとかを考慮して上手に利用してみてください。